퇴직금 세금 얼마나 떼나 — 5 사이트 같은 케이스 돌려본 결과 (세전은 같은데 세후는 다른 이유)

고용노동부·사람인·잡코리아·네이버·글쟁이 5 개 퇴직금 계산기에 근속 6.5년·월 300만 같은 케이스를 직접 돌려봤어요. 세전은 4 사이트 완벽 일치, 세후 실수령은 왜 다르게 나오는지 연분연승법 5단계로 정리한 hub 글.

퇴직금 세금 얼마나 떼나 — 5 사이트 같은 케이스 돌려본 결과 (세전은 같은데 세후는 다른 이유)

「퇴직금 얼마 받을까?」 검색하면 세전 금액 계산기는 넘쳐나지만 「세금 떼고 실제 얼마?」에서 답이 잘 안 나와요. 글쟁이가 2026-07-01에 고용노동부·사람인·잡코리아·네이버·글쟁이 5 계산기에 같은 케이스를 직접 돌려봤어요. 결과는 「세전은 4 사이트 완벽 일치, 세후는 글쟁이만 표시」로 명확히 갈렸습니다.

쉽게 말해

쉽게 말해, 세전 퇴직금은 법정 공식이 표준화돼 있어 어느 사이트나 같아요. 세후 실수령은 소득세법 연분연승법 5단계를 별도 계산해야 해서 대부분 사이트가 표시하지 않습니다.

글쟁이가 2026-07-01에 5 사이트 다 돌려본 결과

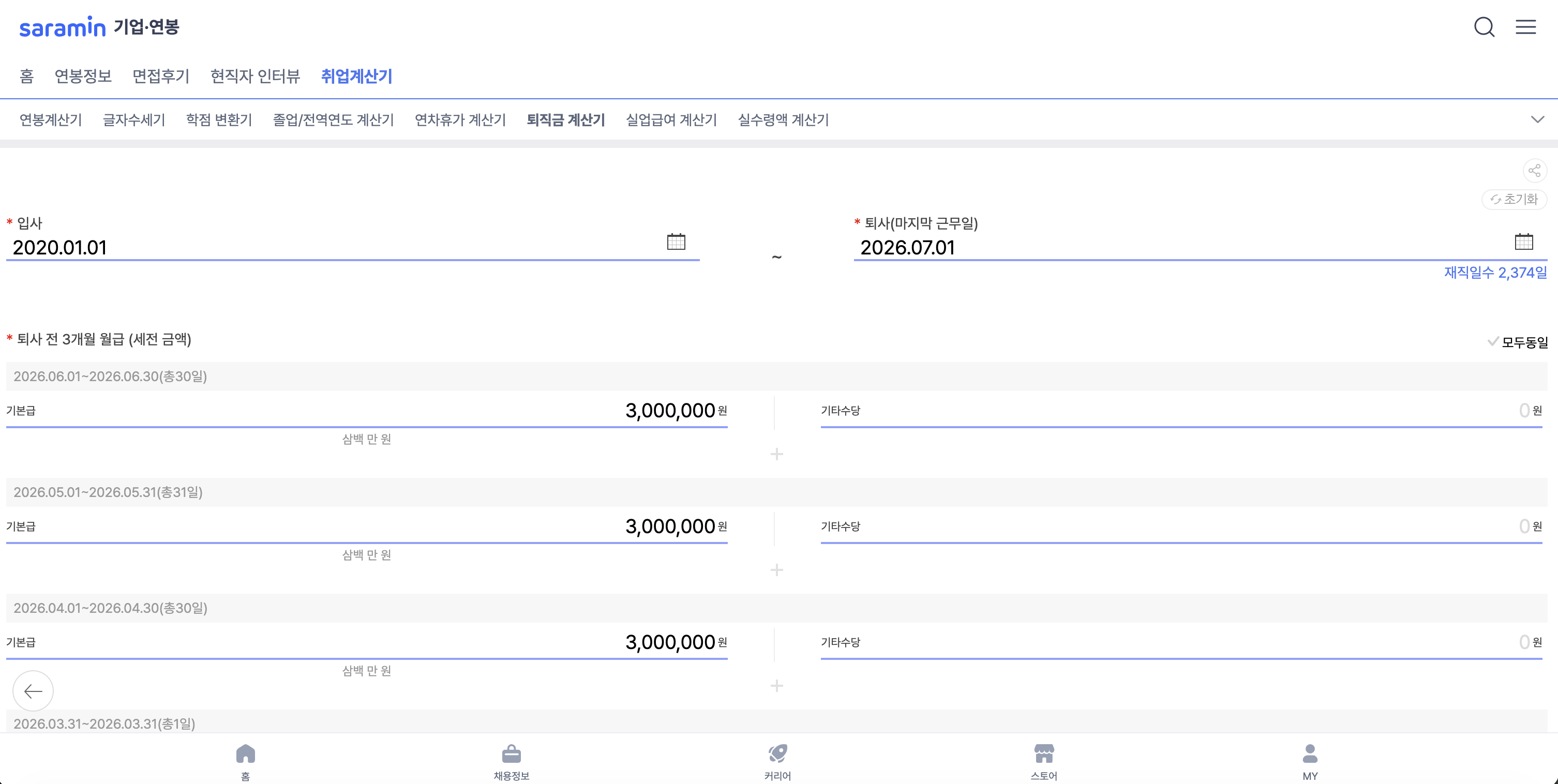

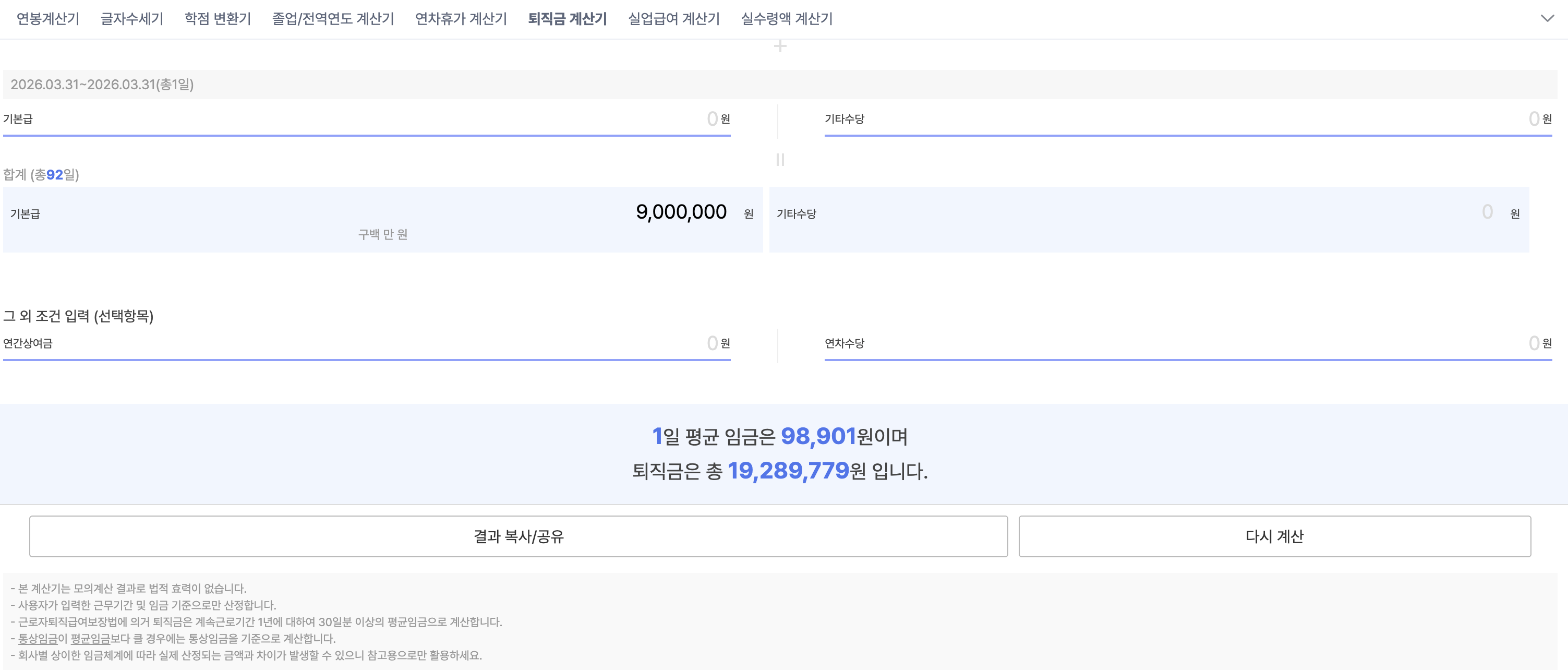

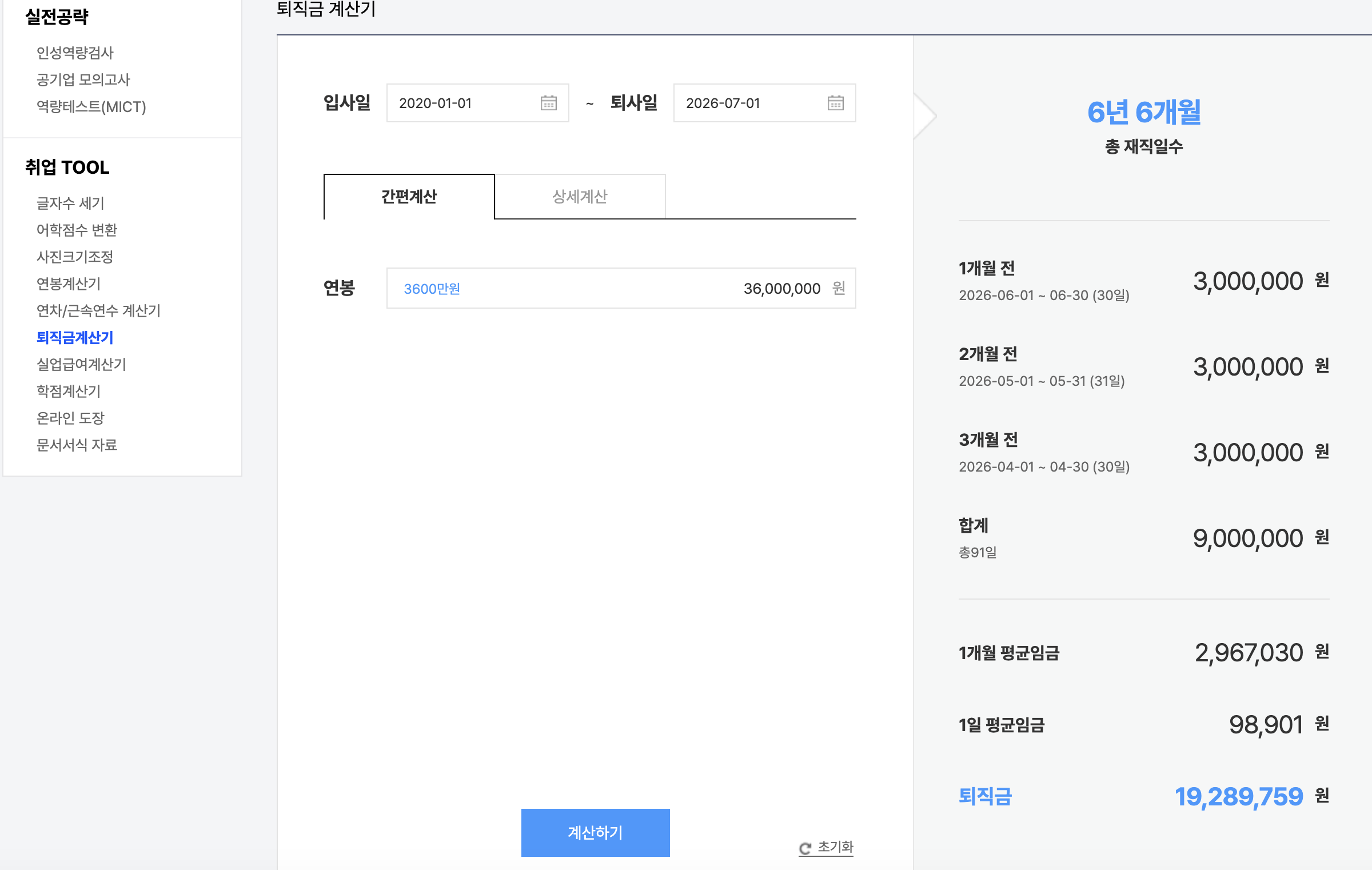

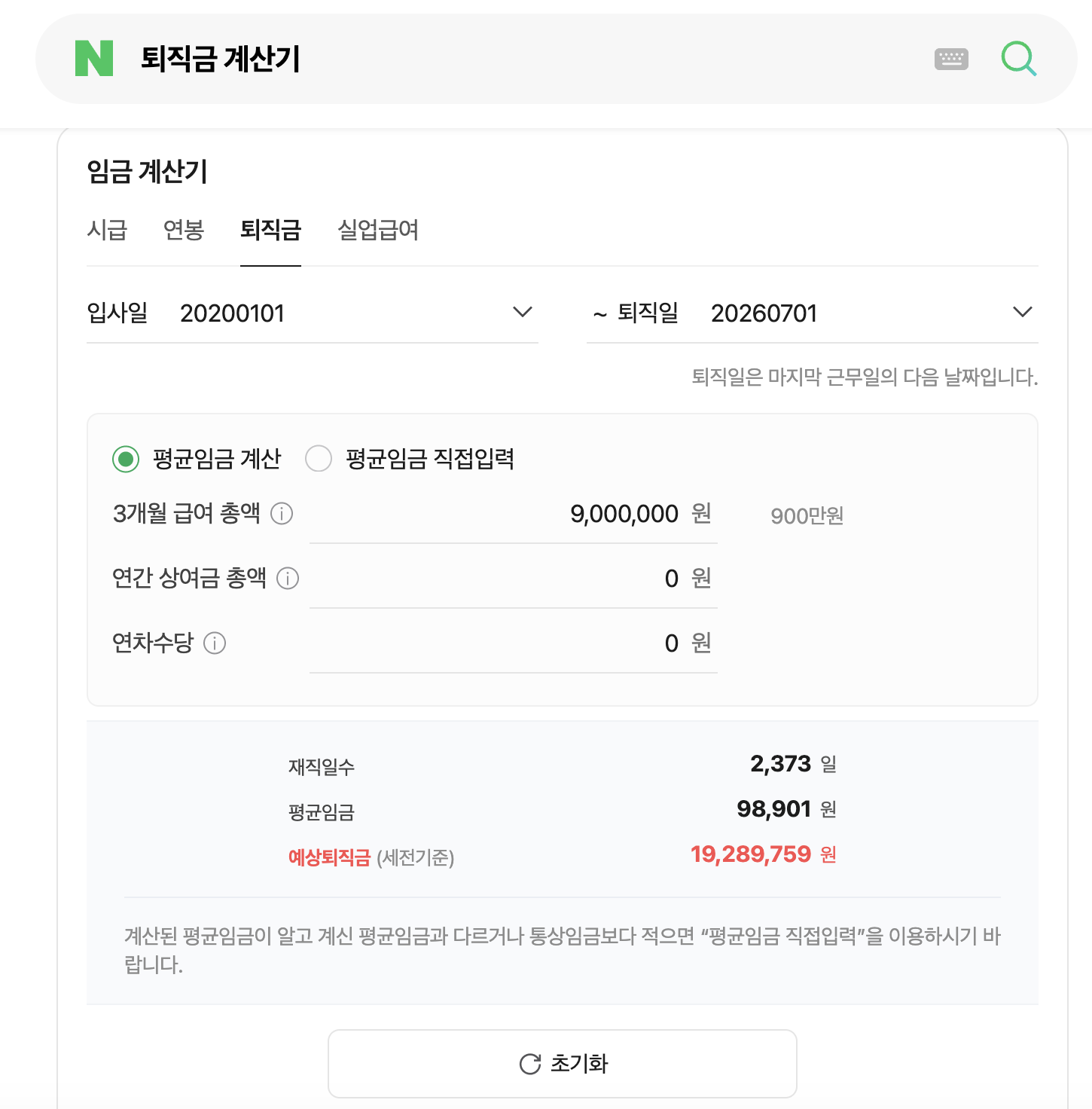

같은 케이스 (2020-01-01 입사·2026-07-01 퇴사·최근 3개월 월급 각 300만원·상여 0)를 5 개 계산기에 순서대로 넣어봤어요. 결과는 이렇게 나왔어요.

| 사이트 | 세전 퇴직금 | 재직일수 | 1일 평균임금 | 세후 실수령 표시 |

|---|---|---|---|---|

| 고용노동부 | 19,289,779원 | 2,373일 | 98,901원 | 표시 없음 |

| 사람인 | 19,289,779원 | 2,374일 | 98,901원 | 표시 없음 |

| 잡코리아 | 19,289,759원 | 2,373일 | 98,901원 | 표시 없음 |

| 네이버 | 19,289,759원 | 2,373일 | 98,901원 | 표시 없음 |

| 글쟁이 | 19,289,779원 | 2,373일 | 98,901원 | 19,070,929원 (세금 218,850원) |

세전은 4 사이트 완벽 일치(±20원 반올림 차), 세후를 알려주는 곳은 글쟁이 하나뿐이에요. 근거는 다음 두 절에서 설명합니다.

근거: 5 사이트 2026-07-01 오후 4시경 실측·같은 케이스 입력

세전 퇴직금이 4 사이트 같은 이유 — 법정 공식 표준

세전 공식은 근로자퇴직급여보장법 제8조에 표준화돼 있어요.

세전 퇴직금 = 1일 평균임금 × 30일 × (계속근로일수 / 365)

1일 평균임금은 「퇴사 전 3개월 임금 총액 / 그 기간 총일수」예요. 저의 케이스는 9,000,000원 ÷ 91일 = 98,901원. 여기에 30일을 곱하고 재직일수 비율을 적용하면 4 사이트가 모두 19,289,759 ~ 19,289,779원에 도착합니다. ±20원 차이는 소수점 반올림 단계 차이일 뿐이에요.

사람인만 재직일수 2,374일로 1일 다른데, 사람인이 퇴사일 당일을 포함하기 때문이에요. 법정 기준은 「퇴사 전날까지」라 2,373일이 표준이고, 1일 차이는 최종 결과에 5,300원 정도의 미세한 영향만 있어요.

근거: 근로자퇴직급여보장법 제8조·시행령 제4조

세후 실수령이 다른 이유 — 연분연승법 5단계

세전 공식과 달리 세후는 소득세법 「연분연승법」 5단계를 별도로 돌려야 해요. 계산이 복잡해서 대부분 계산기는 세전까지만 표시합니다.

저의 케이스 (세전 19,289,779원·근속 6년) 기준 흐름은 이렇게 됩니다.

- 근속연수공제: 5년 초과 10년 이하 → 500만 + 200만 × (6-5) = 7,000,000원

- 퇴직소득금액: 19,289,779 - 7,000,000 = 12,289,779원

- 환산급여: (12,289,779 / 6) × 12 = 24,579,557원 (연 단위 환산)

- 환산급여공제: 800만~7,000만 구간 → 800만 + (24,579,557 - 800만) × 60% = 17,947,734원

- 과세표준·산출세액: 24,579,557 - 17,947,734 = 6,631,823원 → 종소세 6% → 397,909원

- 최종 퇴직소득세: 397,909 × (6/12) = 198,955원

- 지방소득세: 198,955 × 10% = 19,895원

- 실수령: 19,289,779 - 198,955 - 19,895 = 19,070,929원

8단계가 소득세법에 명시된 절차예요. 공제·환산·재환산이 얽혀 있어 사이트 UI에 다 담기 부담스러운 게 사실이에요. 글쟁이는 이 흐름을 결과 화면에 그대로 노출해서 「어디서 세금이 얼마 빠졌는지」 한눈에 보이게 만들었어요.

근거: 소득세법 제48조 (퇴직소득 산출)·제55조 (종합소득세율)·시행령 제105조 (환산급여공제)

사이트별 특징 — 어디를 쓰면 좋을까

- 고용노동부 — 정부 공식·「엑셀 결과보기」로 상세 명세 다운로드. 회사 제출용 근거 자료로 유리.

- 사람인·잡코리아 — 취업 사이트 도구·UX가 부드럽고 재직일수·연봉 힌트 자동. 세금 미표시.

- 네이버 — 검색 위젯 자동 노출·별도 이동 없이 즉시 사용. 평균임금 직접 입력도 가능.

- 글쟁이 — 세후 실수령까지 8단계 산출 흐름 노출. 「세금이 어디서 얼마 빠지는지」 확인용.

세전만 궁금하면 어느 사이트나 결과가 같아요. 세후 실수령이나 세금 산출 근거가 필요하면 글쟁이 퇴직금 계산기를 활용해보시는 걸 추천드려요.

중간정산 vs 최종 정산 — 세금 관점의 차이

중간정산 후에는 근속기간이 정산 시점부터 새로 카운트돼요. 최종 퇴직 시 근속연수공제·환산급여공제 모두 짧아진 근속 기준으로 계산되므로 퇴직금 자체가 줄고 공제도 줄어드는 이중 효과가 있어요.

다만 중간정산 시 이미 낸 퇴직소득세는 최종 퇴직 시 「기납부세액」으로 정산돼 이중과세는 없어요. 세금 관점만 보면 근속연수가 길수록 공제가 커지는 구조라 최종까지 몰아가는 게 세부담이 낮은 경우가 많습니다.

근거: 근로자퇴직급여보장법 제8조의2·소득세법 제146조

자주 묻는 질문

Q. 왜 사이트마다 세전 퇴직금은 같은데 세후는 다르게 나오나요? A. 세전 퇴직금 공식이 「평균임금 × 30일 × (재직일수 / 365)」로 근로자퇴직급여보장법에 표준화돼 있어 5 사이트 모두 20원 이하 오차로 일치해요. 세후는 소득세법 연분연승법 5단계를 별도로 적용해야 하는데, 사람인·잡코리아·네이버·고용노동부는 세전까지만 계산하고 세후는 미제공해요. 글쟁이는 세후 실수령까지 산출합니다.

Q. 재직일수가 사이트마다 다르게 표시되는데 어느 게 맞나요? A. 사람인은 2,374일, 나머지 4 사이트는 2,373일로 나왔어요. 사람인은 퇴사일 당일을 포함하고 나머지는 미포함하는 방식이에요. 근로자퇴직급여보장법은 「퇴사 전날까지」를 계속근로기간으로 봐서 2,373일이 표준이에요.

Q. 고용노동부 계산기는 왜 세금을 안 알려주나요? A. 고용노동부는 근로자퇴직급여보장법 소관 부처라 세전 퇴직금 산정까지만 공식 안내해요. 세금은 국세청 소관이라 정부 조직상 분리돼 있어요. 세후 실수령이 필요하면 국세청 「퇴직소득 세액계산 프로그램」 또는 글쟁이 계산기 같은 통합 도구가 편합니다.

Q. 잡코리아는 재직기간이 6년 6개월인데 왜 6년 7개월과 다른가요? A. 재직일수 2,373일을 「년·개월」로 환산할 때 잡코리아는 월을 절사(내림), 글쟁이는 반올림 처리했어요. 근속연수 계산에서는 두 방식 모두 소수점 그대로 사용해 최종 퇴직금 숫자에는 영향이 없어요. 표기 차이일 뿐입니다.

Q. 중간정산 받은 이력이 있으면 어떻게 되나요? A. 중간정산 후 근속기간은 정산 시점부터 새로 카운트돼 최종 퇴직금이 줄어들어요. 다만 이미 낸 퇴직소득세는 「기납부세액」으로 정산돼 이중과세는 없어요. 유불리는 급여 상승률·자금 필요 시점에 따라 다르니 두 방식 시뮬레이션을 돌려보시는 걸 추천드려요.

관련 글·공식 출처

- 자매 도구: 글쟁이 퇴직금 계산기 (본 글의 8단계 산출 흐름 그대로 구현)

- 자매 도구: 급여 실수령액 계산기 (재직 중 월 실수령)

- 고용노동부 「나의 퇴직금 계산해보기」: 고용노동부

- 국세청 퇴직소득 안내: 국세청

- 실측 비교 대상: 사람인 퇴직금 계산기·잡코리아 퇴직금 계산기

출처: 글쟁이